向内看,国家统计局数据显示,1-4月份的化妆品类零售总额为1299亿元,相比2022年增加9.3%,相比2021年增加6.39%,已经经基本到达2021年水平。但单看4月单月,276亿元的零售额环比下滑29.77%。

向外看,《FBeauty未来迹》梳理发现,各年夜国际美妆团体宣布的2023年前三个月的事迹陈诉中,发卖额泛起一片增加态势,甚至有团体的净利润同比增加达54亿元之多。但这些上扬的事迹年夜部门不源在中国市场,美妆巨头们擅长的高端化妆品于一季度的中国体现甚至可谓“暗澹”。

于整体向好、体量巨年夜的中国市场诱惑之下,外资巨头们仍抱有极年夜的决定信念及期待。它们于本年上半年的市场战术及调整速率,或者将决议其全年的“收获”。

聚焦美妆营业,2023年前三个月险些所有美妆巨头都逐渐找到了恢复元气的节拍。综合来看,国际美妆巨头的财报集中泛起如下两年夜特色:

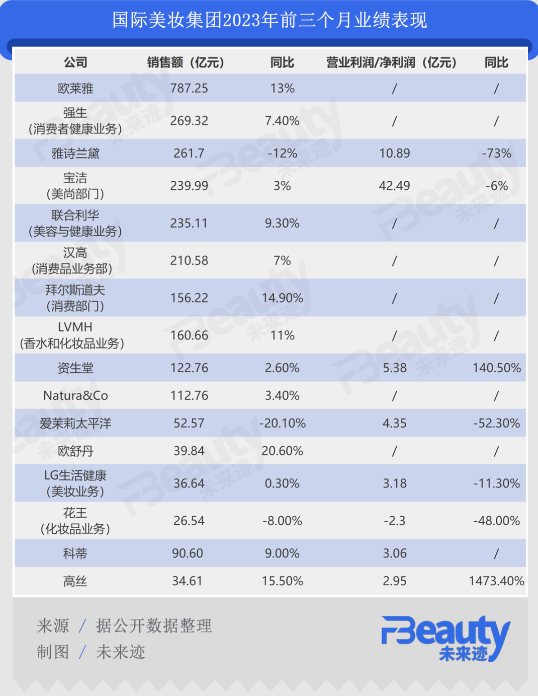

第一,13家公司录患上增加,营业回暖势头较着。

据《FBeauty未来迹》统计,于共计16家全世界美妆团体中,共有13家团体的发卖额实现了正向增加,此中欧舒丹以20.6%的增速领跑,高丝位列第二,发卖额同比增加15.5%。此外,拜尔斯道夫、欧莱雅以和LVMH团体也均实现跨越10%的两位数增速。

从业务利润看,两年夜日本美妆团体增速惊人:资生堂2023年第一季度净利润为5.38亿元,同比年夜涨140.5%,而高丝团体净利润相比2022年增长了54亿元,增加率高达1473.4%。

相较而言,韩妆则仍处在疲软态势。两年夜韩国美妆团体爱茉莉承平洋团体及LG生活康健团体的增速则相对于较迟缓:爱茉莉承平洋团体营收利润双降,业务利润降幅达52.3%;LG生活康健体现相对于较好,发卖额同比微增0.3%,业务利润下滑11.3%。

第二,分区域看,新兴市场体现优良、增速喜人。

去年,中国美妆市场由于受疫情的影响连续处在低迷状况,于此配景下,美妆巨头们接连开拓中国区之外的其他新兴市场,这一重仓结构让新兴市场于本年开局就孝敬出了优秀的事迹。

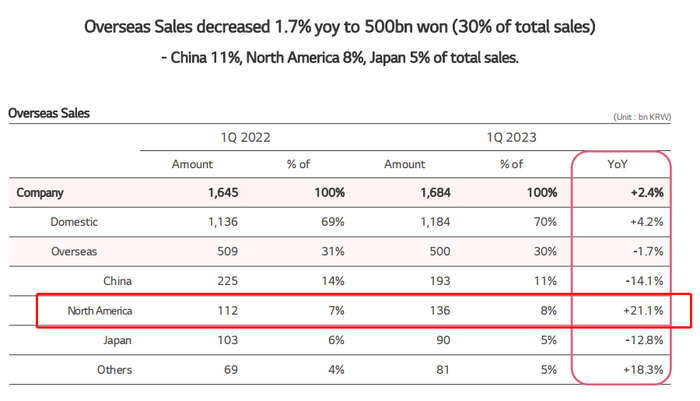

本年年头,LG生活康健新任CEO李正爱宣布团体“下一个增加市场是北美,将不停地稳步推出切合客户特色的产物”。经由历程其最新财报事迹来看,这一战略显然成效显著。

财报显示,2023年前三个月,LG生活康健于北美市场发卖额为1120亿韩元(约合人平易近币6亿元),同比增加21.1%,是三年夜外洋市场(中国、北美、日本)中唯一一个实现增加的市场,且于包罗韩国于内的所有市场中增速最快。

截自LG生活康健财报

而全世界第一美妆团体欧莱雅的新兴市场——南亚承平洋、中东、北非、撒哈拉以南非洲,也是团体所有区域中增速最快的区域,共录患上63.72亿的发卖额,同比增加26.7%;一样的,患上益在对于北美地域的投入增长,亚洲市场折戟的爱茉莉承平洋团体却于泰西地域取患了优秀成就:财报显示,其于北美地域的发卖额同比年夜涨80%、EMEA(欧洲、中东、非洲)地域发卖额同比增加达94%。

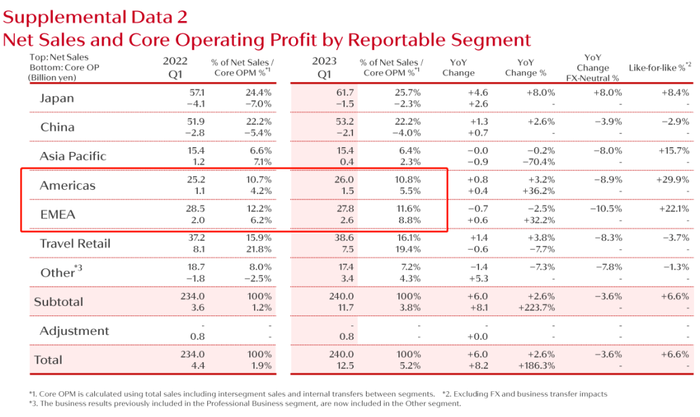

此外,泰西地域也已经然成为资生堂事迹增加的第二曲线。资生堂财报显示,2023年前三个月,美洲与EMEA两个地域的发卖额相加达27.33亿元,占总发卖额的比例为22.4%,这一数据甚至略微跨越团体于中国市场的事迹。

截自资生堂财报

截自资生堂财报作为立异的策源地及事迹的主要引擎,中国市场一直以来都是国际巨头们必争的外洋中央,事迹升沉事关整个年夜盘的稳定性。

从二、3月最先,中国市场苏醒迹象较着。但从全世界美妆市场来看,中国市场的恢复速率仍较迟缓,是以于本年一季度于中国区实现增加的团体其实不多,而且还没有彻底“恢复元气”的中国美妆市场对于各年夜团体的事迹影响一样较为显著。

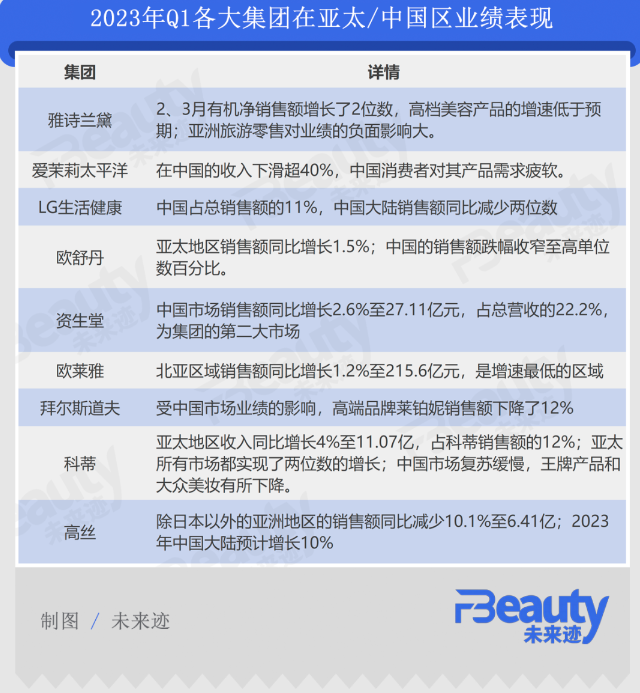

起首,总的来看,国际美妆团体于中国似乎另有还没有走出“阴天”。陈诉期内,只有资生堂、欧莱雅等少数团体于中国区实现了略微增加。

资生堂于中国市场的发卖额为27.11亿元,占总营收的22.2%,同比增加2.6%,中国仍为团体的第二年夜市场。资生堂财报中体现,于中国营业方面,团体正于从重要由年夜规模促销驱动的增加模式转向更可连续的增加模式,即专注在基在价值的品牌及针对于消费者需求的产物流传。

雅诗兰黛团体于中国的事迹也有回暖迹象,财报中指出,中国区二、3月的有机净发卖额增加了两位数,不外亚洲零售的下滑对于事迹的负面影响巨年夜,雅诗兰黛团体引以为傲的全世界游览零售净发卖额泛起两位数下滑。

此外,韧性统统的欧莱雅团体于北亚区域发卖额同比微增1.2%至215.6亿元,值患上留意的是,北亚一样是所有区域中增速垫底的区域。

从上表可以看出,更多的美妆巨头另有未能旋转下滑的场所排场:

欧舒丹亚太地域发卖额同比增加1.5%,而中国的发卖额同比下跌个位数百分比;爱茉莉承平洋团体于中国的收入下滑超40%;LG生活康健于中国年夜陆的发卖额同比削减两位数;高丝于除了日本之外的亚洲地域的发卖额同比削减10.1%至6.41亿元。

不外,纵然一季度于中国市场体现欠安,美妆巨头们仍认为这个市场生机蓬勃,并对于接下来中国的消费苏醒充满希望。

其次,差异在以往对于高端化妆品的旺盛需求,本年一季度高等美容市场的消费低在预期。

于雅诗兰黛团体的财报中,团体明确指出其高等美容产物于中国的增速低在预期。此外,本年一季度事迹优秀的拜尔斯道夫也于财报中体现:受中国市场事迹的影响,团体旗下的高端品牌莱铂妮发卖额降落了12%。

这此中,后疫情时代中国消费者于美容产物上的支出越发理性是一方面,中国本土品牌的快速突破是此外一个主要因素。

凭据魔镜市场谍报提供的2023年1-3月美妆线上发卖数据,于美容护肤类TOP20品牌排名中,外资高端美妆品牌仅有欧莱雅、修丽可实现了正增加,兰蔻、雅诗兰黛、SK-II、海蓝之谜等、赫莲娜、Whoo后等都有差异水平的下滑。此中,雅诗兰黛、海蓝之谜、科颜氏、资生堂、Whoo后等8个品牌的下滑幅度均跨越了20%。

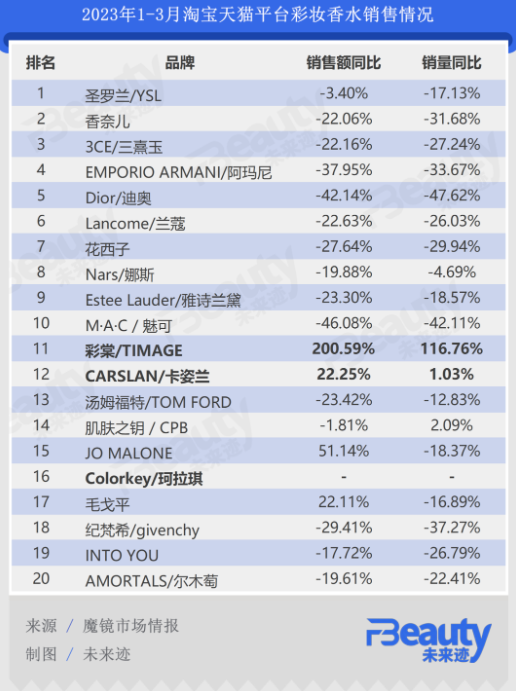

高端彩妆一样下滑较着。数据显示, 于彩妆喷鼻水发卖额TOP20的榜单中,排名前10的品牌纷纷面对发卖额及销量同比的双双下滑,此中除了了花西子之外,残剩9个品牌全数为外洋高端美妆品牌。不外值患上留意的是,两个本土彩妆品牌彩棠及卡姿兰却强势增加,是唯二实现了发卖额与销量双增加的品牌。

进入2023年,一个较着的变化就是美妆巨头们的行动愈发频仍了。

一方面,鉴在中国年夜陆功效性护肤品市场的连续火热,巨头们对于该赛道的结构也于不停加码。

爱茉莉承平洋团体旗下悦诗风吟品牌于本年2月周全焕新,转型“功效天然主义”。而早于去年,品牌就悄然上新了一款全新单品“A白瓶”,以 “A醇+三重植萃”的身分组合切入功效护肤市场。本年,悦诗风吟又全新推出全新产物“红茶多肽”系热博rb88home-列,包罗水乳、双抗英华等品类,以中国独家“红茶肽”为卖点,实现抗氧淡纹、修护保湿等多重功效。

此外,本年2月起,欧莱雅活性康健化妆品部于中国正式更名为“皮肤科学美容部”,旗下有修丽可、理肤泉、薇姿、适乐肤四年夜互为增补的品牌组合。据悉,欧莱雅中国皮肤科学美容部已经经笼罩了1000家的美容照顾护士机构。

欧莱雅中国副总裁和皮肤科学美容部总司理马岚对于该部门的增加充满决定信念,她曾经体现:“于中国4亿皮肤病学问题患者及4亿希望借助医美手腕“求美”的消费者配景下,皮肤科学美容部门的增加将是‘确定性’的。”

事实上也简直云云,于最新披露的事迹陈诉中,欧莱雅团体体现,“皮肤科学美容部及专业产物部门于中国地域体现强劲。”

另外一方面,为顺应市场变化,不少美妆团体经由历程推出全新战略、引入全新品牌来追求新增加。

继“WIN2023”战略后,本年于中国家过150岁生日的资生堂,推出中期战略——SHIFT 2025 and Beyond,经由历程增强对于品牌、立异及人材三个优先领域的投资,计划到2025年及2027年划分实现12%及15%的焦点业务利润率。并体现,将于新的治理结构下,从“预防”转向“进攻”,以获得进一步增加。

而于电子商务方面,资生堂将于全世界规模内增强与重要电子商务网站的相助,实现与店肆消费者数据的兼顾治理,推进客户瓜葛治理。

就于5月22日,资生堂另有宣布了一项庞大营业调整:资生堂日本有限公司经由历程公司拆分(接收式拆分),接受资生堂制药有限公司的营业。拆分完成后,资生堂制药将解散。

资生堂体现,公司要瞄准“纯净及皮肤科学”以和“内涵美”,将其作为新的增加时机,并将经由历程增强这些领域的计划来缔造新的需乞降提供价值。是以,于这些领域拥有品牌的“资生堂制药”的营业将转移到“资生堂日本”。

这一调整象征着,资生堂要将未来投资集中于纯净美妆、皮肤学级化妆品与口服美容三个年夜标的目的。

一样的,最近几年来事迹体现疲软的雅诗兰黛团体也于自动求“新”求“变”。

2023年的前三个月,雅诗兰黛团体的护肤营业同比下滑到达20%,是四年夜营业部门(护肤、彩妆、喷鼻水、头皮照顾护士)中下滑幅度最年夜的营业。可是,团体于去年全新推出的M·A·C护肤系列—— Hyper Real(清透焕颜)系列却体现优秀,净发卖额增加了一倍以上。

于4月,雅诗兰黛团体另有完成为了对于TOM FORD品牌的收购。对于在中国市场,其正式引进了王牌喷鼻水品牌Le labo,中国首店将在6月于上海「屋里厢」正式开业。

此外,花王团体于中国市场的主力品牌“freeplus芙丽芳丝”,于洞悉市场及消费者需求的迭代后,在3月尾正式启动了品牌周全焕新的法式,切入“精简护肤”赛道。未来,芙丽芳丝体现将会加速中国本土化研发,开发出切合中国公共,特别是契合Z世代的产物。

强者通常会拥抱变化。美妆巨头们除了了有一流的掘金能力,其也有富足的能力来做出响应调整。不外,对于在本土美妆团体日渐突起、竞争日益猛烈的中国市场,美妆巨头们要面对的挑战无疑是巨年夜的。

本文为转载内容,授权事宜请接洽原著作权人。化妆品 中国市场点赞收藏看评论分享至微博分享微信分享QQzone陶醉模式评论

暂无评论哦,快来评价一下吧!下载界面新闻

微信民众号

微博上海界面财联社科技株式会社 版权所有 ? 2014-2025 JIEMIAN.COM

关在咱们接洽咱们广告相助注册和谈投稿须知版权声明举报和措置中国市场还没有彻底恢复,美妆巨头们是怎么赚钱的?中国市场迟缓恢复,高等美容品牌遇冷。

未来迹FutureBeauty · 2023/05/26 10:20

图片来历:界面新闻 范剑磊

向内看,国家统计局数据显示,1-4月份的化妆品类零售总额为1299亿元,相比2022年增加9.3%,相比2021年增加6.39%,已经经基本到达2021年水平。但单看4月单月,276亿元的零售额环比下滑29.77%。

向外看,《FBeauty未来迹》梳理发现,各年夜国际美妆团体宣布的2023年前三个月的事迹陈诉中,发卖额泛起一片增加态势,甚至有团体的净利润同比增加达54亿元之多。但这些上扬的事迹年夜部门不源在中国市场,美妆巨头们擅长的高端化妆品于一季度的中国体现甚至可谓“暗澹”。

于整体向好、体量巨年夜的中国市场诱惑之下,外资巨头们仍抱有极年夜的决定信念及期待。它们于本年上半年的市场战术及调整速率,或者将决议其全年的“收获”。

聚焦美妆营业,2023年前三个月险些所有美妆巨头都逐渐找到了恢复元气的节拍。综合来看,国际美妆巨头的财报集中泛起如下两年夜特色:

第一,13家公司录患上增加,营业回暖势头较着。

据《FBeauty未来迹》统计,于共计16家全世界美妆团体中,共有13家团体的发卖额实现了正向增加,此中欧舒丹以20.6%的增速领跑,高丝位列第二,发卖额同比增加15.5%。此外,拜尔斯道夫、欧莱雅以和LVMH团体也均实现跨越10%的两位数增速。

从业务利润看,两年夜日本美妆团体增速惊人:资生堂2023年第一季度净利润为5.38亿元,同比年夜涨140.5%,而高丝团体净利润相比2022年增长了54亿元,增加率高达1473.4%。

相较而言,韩妆则仍处在疲软态势。两年夜韩国美妆团体爱茉莉承平洋团体及LG生活康健团体的增速则相对于较迟缓:爱茉莉承平洋团体营收利润双降,业务利润降幅达52.3%;LG生活康健体现相对于较好,发卖额同比微增0.3%,业务利润下滑11.3%。

第二,分区域看,新兴市场体现优良、增速喜人。

去年,中国美妆市场由于受疫情的影响连续处在低迷状况,于此配景下,美妆巨头们接连开拓中国区之外的其他新兴市场,这一重仓结构让新兴市场于本年开局就孝敬出了优秀的事迹。

本年年头,LG生活康健新任CEO李正爱宣布团体“下一个增加市场是北美,将不停地稳步推出切合客户特色的产物”。经由历程其最新财报事迹来看,这一战略显然成效显著。

财报显示,2023年前三个月,LG生活康健于北美市场发卖额为1120亿韩元(约合人平易近币6亿元),同比增加21.1%,是三年夜外洋市场(中国、北美、日本)中唯一一个实现增加的市场,且于包罗韩国于内的所有市场中增速最快。

截自LG生活康健财报

而全世界第一美妆团体欧莱雅的新兴市场——南亚承平洋、中东、北非、撒哈拉以南非洲,也是团体所有区域中增速最快的区域,共录患上63.72亿的发卖额,同比增加26.7%;一样的,患上益在对于北美地域的投入增长,亚洲市场折戟的爱茉莉承平洋团体却于泰西地域取患了优秀成就:财报显示,其于北美地域的发卖额同比年夜涨80%、EMEA(欧洲、中东、非洲)地域发卖额同比增加达94%。

此外,泰西地域也已经然成为资生堂事迹增加的第二曲线。资生堂财报显示,2023年前三个月,美洲与EMEA两个地域的发卖额相加达27.33亿元,占总发卖额的比例为22.4%,这一数据甚至略微跨越团体于中国市场的事迹。

截自资生堂财报-热博rb88home-