日前,据外媒报导,资生堂旗下危害投资基金LIFT投资了新西兰品牌Apothekary,这是资生堂本年的首笔投资。早前资生堂曾经被传出成心收购护肤品牌Osea,但这笔生意业务终极被曝已经经终止。

资生堂可贵一次的下注,有其深意。Apothekary品牌开创人兼首席履行官Shizu Okusa称,这次生意业务逾额认购了40%,“这引起了各人对于美容及康健的关注,这些行业最先真正融会”。

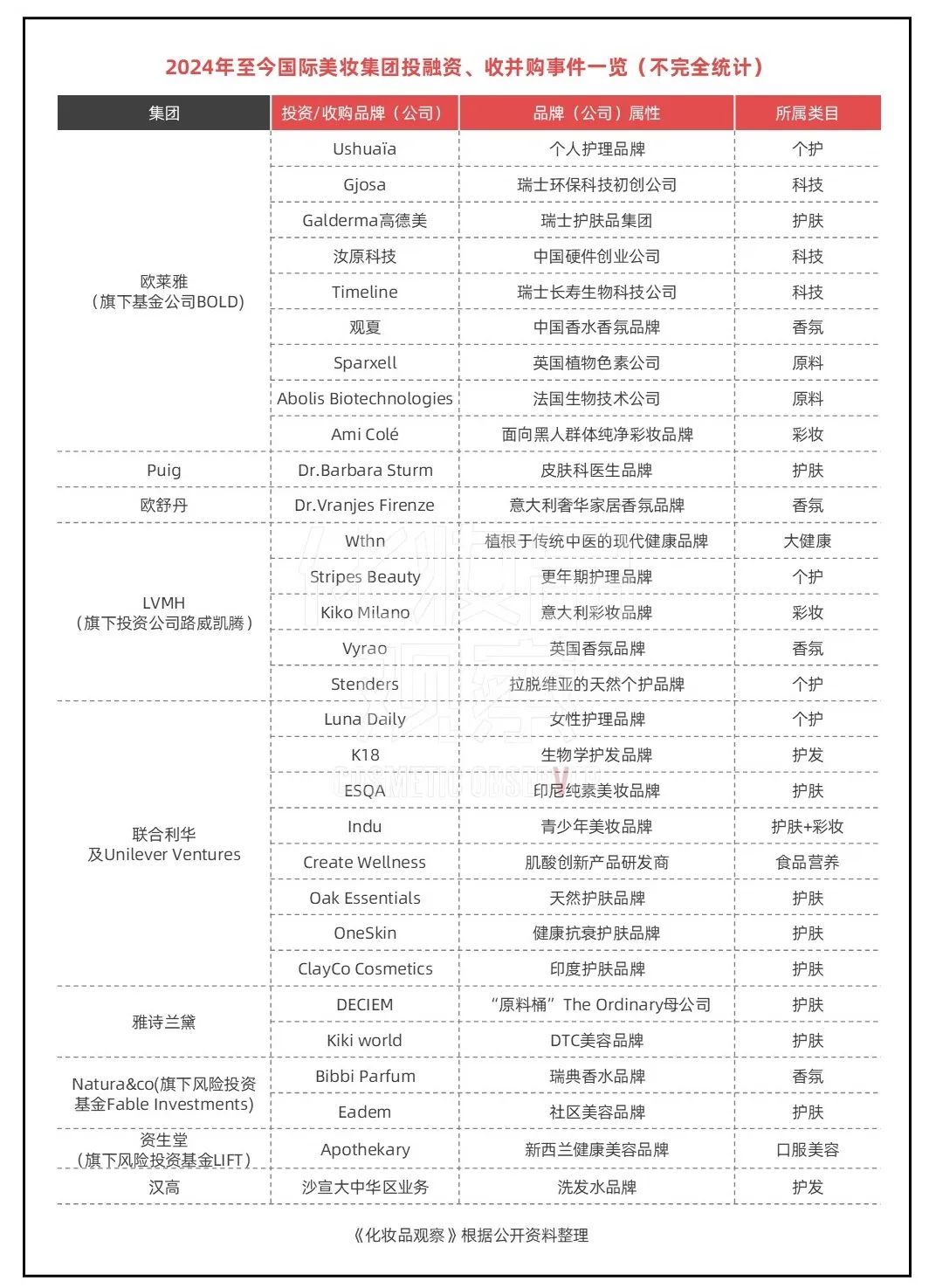

据《化妆品不雅察》统计,本年国际美妆巨头投资、收购行动频仍,如全世界最年夜的美妆团体欧莱雅,本年对于新品牌脱手了9次;包罗欧莱雅、雅诗兰黛、结合利华、LVMH、资生堂即是内的9家外资美妆团体,截至今朝则主导了超30起投资及收购案例。

对于在国际美妆团体而言,投资、收购从来不是单纯的品牌数目“+1”,某种意义上更是这些巨头们看向的「未来」。

好比,2014年,雅诗兰黛、欧莱雅、结合利华纷纷收购小众喷鼻水、照顾护士和护肤品牌,“小而美”的个性化品牌最先引发业界关注;2016年,科蒂、资生堂、欧莱雅、LG生活康健等收购科技美容公司后,虚拟试妆和测肤最先风靡全世界……

透过2024年这30起投资、收购案,咱们一样捕捉到国际美妆团体那些还没有宣之在口的「隐秘旌旗灯号」:

1.喷鼻水及个护,是为数未几反抗住逆行周期磨练的赛道,也是美妆工业未来几年确定性的时机。

2.美妆与康健加速融会,当主流赛道拥堵且内卷,巨头们瞄准“新矿”,站于年夜康健工业生态中挖掘越发细分的市场需求。

3.外资美妆团体们正于挣脱“中国依靠症”,转而于年夜本营和全世界新兴市场广泛结构,中国市场“第一”再也不。

4.2024年宝洁等暂停投资收购法式,其美妆营业面对的困境远比想象中更严峻,头部美妆团体一样泛起出较着的虹吸效应,洗牌将加重。

01 喷鼻水及个护,最年夜简直定性于上述统计的30起投资、收购案例中,仅喷鼻水喷鼻氛品牌就盘踞了5例,包罗欧舒丹在年头收购了意年夜利豪华家居喷鼻氛品牌Dr.Vranjes Firenze,欧莱雅对于中国本土高端喷鼻水喷鼻氛品牌不雅夏 To Su妹妹er 举行少数股权投资。

此外,于喷鼻氛赛道,本年资生堂、科蒂,也划分签下了Max Mara、marini品牌的喷鼻水营业授权。2024年,喷鼻水显然是为数未几反抗住逆行周期磨练的赛道。

在美妆巨头们而言,喷鼻水营业不仅是疲软周期的希望,也是最年夜简直定性时机。于欧莱雅财报中,与团体总体增速放缓相对于应的是,喷鼻水营业所在的高等化妆品部仍实现连续三个季度加速增加;拥有PENHALIGON'S(潘海利根)、L'Artisan Parfumeur(阿蒂仙之喷鼻)、Byredo等喷鼻水品牌的Puig,亦受益在喷鼻水品类的增加,在本年初次挤进入全世界美妆十强榜单。

欧莱雅团体豪侈品部门总裁Cyril Chapuy果真体现,喷鼻水营业已经成为欧莱雅团体全世界增加战略的焦点;法国豪侈品巨头开云团体于年头也夸大,团体战略的重点是“喷鼻水”,“喷鼻水将是第一个开发的种别”,而喷鼻奈儿等国际品牌为了更多抢占喷鼻水市场,正举行优化人材战略。

一名本土喷鼻水喷鼻氛品牌开创人于《化妆品不雅察》采访中体现,其于2022 年底就感知嗅觉产物于整个国际年夜情况中都市泛起很是优良的态势,这类态势另有将延续。“贸易的老例是从低增加向高增加,从低渗入率向高渗入率,从低溢价到高溢价的迁徙,近几年护肤、彩妆市场趋缓,化妆品工业正于履历‘从护肤到彩妆再到喷鼻水’的迁徙历程。”

及喷鼻水近似,2024年国际美妆团体纷纷斥地了新的竞技场——个护。据统计,欧莱雅等外资美妆团体,本年投资及收购了6家个护品牌,包罗洗护发及身体照顾护士。

结合利华,收购美国高端生物科技护发品牌K18后,又领投了英国女性照顾护士品牌Luna Daily;LVMH旗下投资机构路威凯腾收购高端洗澡和身体照顾护士品牌施丹兰多数股权;欧莱雅宣布高端专研色采奢护的洗护品牌 PUREOLOGY普若绮;其旗下护肤品牌CeraVe(适乐肤)初次推出五款头发/头皮照顾护士产物,加码洗护领域。

外资巨头们于个护领域群起而上,极可能是由于它们已经经清晰地看到一个事实:想要成为真正意义上的万能型美妆巨头,需要吸纳更多元化的消费者,形成多足鼎峙的团体矩阵和市场吸引力。

从国际美妆团体收购、投资的个护品牌来看,这些品牌广泛面向小世人群、拥有鲜明人设及增加空间,与企业原本营业之间形成强互补性。

譬如LVMH投资的Wthn品牌,与亚裔文化相互关注。于美国,亚裔能消费、懂消费实在不是一个新故事。

早于2018年,尼尔森的陈诉就显示,亚裔美国人的消费能力从2000年以来激增257%,远超美国平均水平。尤其是千禧一代的亚裔美国人,不仅是消费的主力军,更是潮水的引领者。随着这一群体于美国社会各领域的突起,他们的消费模式及偏好正对于经济孕育发生深远影响,对于主流消费举动的影响日趋显著。

外资美妆团体,正不停将这种美妆品牌收入囊中,使用活跃的品牌吸引力与新世代消费族群建设频仍互动、培育生长客群忠诚度。

02 漂亮年夜康健,下一个战场除了自己的美妆营业外,2024年国际化妆品巨头投资或者收购的标的目的,年夜多偏向在年夜康健领域。

如LVMH,本年下注了两家与“康健”看法相干的品牌,包罗植根在传统中医的全渠道现代康健品牌Wthn以和更年期照顾护士品牌Stripes Beauty,前者提供包罗针灸及拔罐于内的面临面医治,以和穴位推拿及其他产物,为康健的每一个阶段提供撑持;后者为40-50岁处在更年期的女性及其他与女性春秋天然荷尔蒙变化相干症状的女性提供服务。

一名本土美妆团体高管直言,“向‘漂亮年夜康健’工业圈做营业延长,从功效价值入手,增强触达消费者的渗入率是国际美妆团体正于走的路径。”

详细来看,美妆团体向“漂亮年夜康健”延长重要有两个标的目的:一种是经由历程斥地医美营业、基础科学研究扩充“脸部美容”的宽度与深度。

如欧莱雅,2024年先是投资了瑞士长寿生物科技公司Timeline,后又收购了瑞士皮肤科学团体高德美10%的股分,只管两家标的公司其实不直接体现“康健”理念,但可理解为欧莱雅正于塑造一个缭绕皮肤康健及专业美容的全周期照顾护士的价值链。

欧莱雅卖力研究、立异及技术的副首席履行官芭芭拉·拉维诺斯(Barbara Lavernos)曾经体现,欧莱雅十多年来一直致力在相识及推测“长寿”对于美容象征着甚么。她认为,长寿为漂亮增添了一个新的维度,重点是推测、纠正甚至逆转皮肤、头皮及头发的朽迈。

第二种则是跨界拓展其它康健相干工业,修筑更周全的“内涵美”服务生态。典型如结合利华、资生堂等最先强化内涵美转型的路径。

结合利华本年投资了一家现代肌酸补剂品牌Create Wellness,其推出的肌酸软糖,流传宣扬具备资助改善认知,增强气力,促成运动后的肌肉恢复等功效。资生堂投资植物性康健美容品牌Apothekary,专注在恢复生活均衡,为压力、留意力及免疫力等常见问题缔造草药疗法以和定制的康健法式。

以上两种方式只管路径差异,但终极目的都是服务需求进阶的消费者。消费者调研公司尼尔森宣布的一份陈诉显示:“康健及美妆的交集比以往任什么时候候都多,由于购物者希望自己看起来最佳、觉得最佳”。需求变化之下,皮肤美容已经经不光指护肤,一样包罗生活美容、医学美容以致生活方式等多维度。

2024年,美妆巨头向“漂亮年夜康健”进军的旌旗灯号愈发现显。于海内市场,头部美妆企业也于步履,如福瑞达首个医学美容品牌珂谧降生,华熙生物进军再生医学领域、推出功效性食物品牌WPLUS+……更多玩家涌入,“漂亮年夜康健”将成为国际、本土美妆团体的下一个战场。

03 泰西、东南亚市场,未来的增量2024年,国际美妆团体们不仅竞争赛道界限拓宽,投射弹药的落点一样发生了偏移。

于本年30起投资、收购案例中,惟有两家中国企业——中国硬件创业公司汝原科技和本土喷鼻氛品牌不雅夏获得了欧莱雅的投资,其它标的年夜多来自泰西、东南亚等区域。

于消费能力增加迅速的东南亚市场,国际美妆团体们正试图经由历程收购当地品牌、人事录用、渠道拓展等方面的行为,资助企业追求增量。

好比,结合利华本年于东南亚美妆市场两次下注,领投印度护肤品牌ClayCo Cosmetics的A轮融资和印度尼西亚纯素彩妆品牌Esqa的B轮融资;科蒂于2023年末于泰国配备了新的办公场所及团队,加速进军泰国市场;韩国爱茉莉承平洋也早已经“瞄准”了东南亚美妆市场。

于投资领域,孙正义有一个闻名的韶光机理论,这一理论是指使用差异国家IT行业之间生长的不平衡,于发达国家获得经验后,再去开发相对于落后的市场。

美妆行业一样具有近似的韶光机效应,发达市场的经验很年夜水平上可以适用在生长中市场。

据Statista预计,到2027年,东南亚地域的美容与小我私家照顾护士市场规模将跨越345.6亿美元,预计每一年增加3.57%,成久远景广漠。此外,东南亚国家于其他方面也具备一定的盈余。如线上渠道,2023年印尼电子商务生意业务额为454万亿印尼盾,预计2024年电商生意业务额另有将增加7.2%。

使用韶光机效应,国际化妆品巨头们正于吃下东南亚美妆市场的丰盛盈余——印尼、印度、泰国等东南亚国家,已经然被列入多个全世界美妆巨头重点掘金的“未来增量市场”。

而泰西美妆市场虽然成熟度极高,但也十分疏散,即即是年夜型企业,其市场占比都很是小,于是一样吸引了许多国际企业重点发力。

花王、资生堂等自去年下半年便最先力拓泰西市场。2023年8月,花王收购Australia墨尔本的美黑及护肤品牌Bondi Sands邦迪金沙和其相干公司。这笔生意业务后,花王主打泰西洗护市场的品牌扩至4员。资生堂则于去年末宣布收购美国护肤品牌Dr. Dennis Gross Skincare,本年2月,资生堂将美洲市场定位为该品牌的重点领域,以推动该地域更高的增加及盈利能力。

本年,泰西品牌进一步吸引了欧莱雅、LVMH、puig、欧舒丹等团体加入竞争:puig收购德国化妆品品牌Dr. Barbara Sturm多数股权,欧舒丹收购意年夜利豪华家居喷鼻氛品牌Dr. Vranjes Firenze,LVMH投资英国喷鼻氛品牌Vyrao……

资本只会流向能赚钱的市场。从事迹体现看,泰西市场已经经成为许多国际美妆团体的主要增加动力——欧莱雅本年前三季度于该区域年夜多数国家的体现都跨越市场年夜盘;而且该区域市场中,以护发及喷鼻水为首的所有品类均有着两位数增加。爱茉莉承平洋本年一季度于泰西地域发卖额同比增长41.7%。这些国际团体,正于泰西市场中追求进一步的增加。

相较在泰西、东南亚,曾经经被作为外洋市场重点发力区域的中国市场,增加较着乏力。近来,爱茉莉承平洋团体于其2024年投资者日运动上明确体现,将转变此前以中国市场为外洋市场中央的战略,优先思量美国、日本、欧洲等市场。资生堂社长藤原宪太郎于近来接管媒体采访时提出,“资生堂将进一步降低对于中国的依靠,增强于日本及泰西的营业。”此外,高丝于企业最新的中持久战略计划中也提到,其外洋战略重心将从高度依靠年夜中华区市场转向全世界市场。

一个确定性的事实是,外资美妆巨头们,正于重新审阅中国市场于企业全世界生长战略中的位置,中国市场再也不是「优先级」。国际美妆团体,于连续遭遇中国市场的低预期回报后,最先推动战略、资源向新市场转移。

04 国际美妆,加速洗牌对于比2023年,本年国际巨头投资、收购生意业务数目总体上有所增加,同时介入的面貌有了些许变化,好比宝洁、LG生活康健、爱茉莉承平洋、花王均于本年暂停了投资、收购法式;LVMH、结合利华、欧莱雅主导了本年年夜部门投资、收购;此外欧舒丹、Natura&co加入了牌桌。

详细来看,欧莱雅、LVMH对于新品牌的关注一向如斯。6 月,LVMH 撑持的私募股权基金瞄准了美容巨头 Kiko Milano 以和女演员 Naomi Watts 的更年期护肤品牌Stripes Beauty。

LVMH团体针对于美妆品牌睁开投资的主要动因于在快速完美品牌组合,形成团体资产协同效应。L Catterton 欧洲基金合股人 Arabella Caporello 针对于收购 Kiko一案曾经体现,Kiko 的规模、率进步前辈入市场的上风、以和以可蒙受的价钱所提供的强盛品牌力,是吸引 L Catterton 的要害。Kiko 面向下沉市场的巨年夜潜力,则是此前 LVMH 旗下的娇兰、纪梵希等高端彩妆系列所不具有的。

结合利华本年于投资、收购上一样“勇猛”。2015-2023年时期,结合利华每一年均连结至少3起投资收购(2020年除了外),2024年结合利华更是一口吻揽下7个美妆个护品牌。这些品牌多数建设在2020年以后,结合利华正经由历程投资、收购的方式,来接触新兴品牌,朝越发多元化的品类赛道拓展。

联合财报数据来看,结合利华的投资、收购也取患了一定成效。2024年前9个月,结合利华美容与康健营业营收98.17亿欧元,增加5.1%。

不外,结合利华“老对手”宝洁本年暂停了投资收购法式,这也进一步展现了宝洁于美容营业上的“力有未逮”。凭据宝洁财报,2025财年Q1(2024年7-9月)净发卖额同比下滑1%、净利润削减12%,是该团体近五年来发卖额及净利润初次泛起双下滑。而畴前三季度来看,于本年全世界美妆TOP10榜单中,宝洁从去年的第三位降到了本年的第五位。

从多家国际美妆巨头所持投资、收购立场来看,头部美妆企业阵营内部也泛起出较着的虹吸效应。于这场竞争赛中,国际美妆们从来不缺对手,有人倒下就有人起来。国际美妆团体未来的较劲其实不局限在“资本市场”,更于在重塑品牌矩阵历程中,谁将率先站上新增加周期的出发点。

总体而言,国际美妆巨头们正于面对史无前例的挑战,岂论是押注喷鼻水、个护赛道,另有是转移战场,都注解行业内的洗牌及厘革正于加速举行。于新一轮调整暗地里,化妆品工业生长逻辑正于悄然嬗变。

本文为转载内容,授权事宜请接洽原著作权人。化妆品 投资点赞收藏看评论分享至微博分享微信分享QQzone陶醉模式评论

暂无评论哦,快来评价一下吧!下载界面新闻

微信民众号

微博上海界面财联社科技株式会社 版权所有 ? 2014-2026 JIEMIAN.COM

关在咱们接洽咱们广告相助注册和谈投稿须知版权声明举报和措置美妆巨头们,正于缔造下一个增加周期市场花样将怎样蜕变?

化妆品不雅察 · 2024/11/25 15:43

图片来历:界面图库

文 | 化妆品不雅察

-热博rb88home-